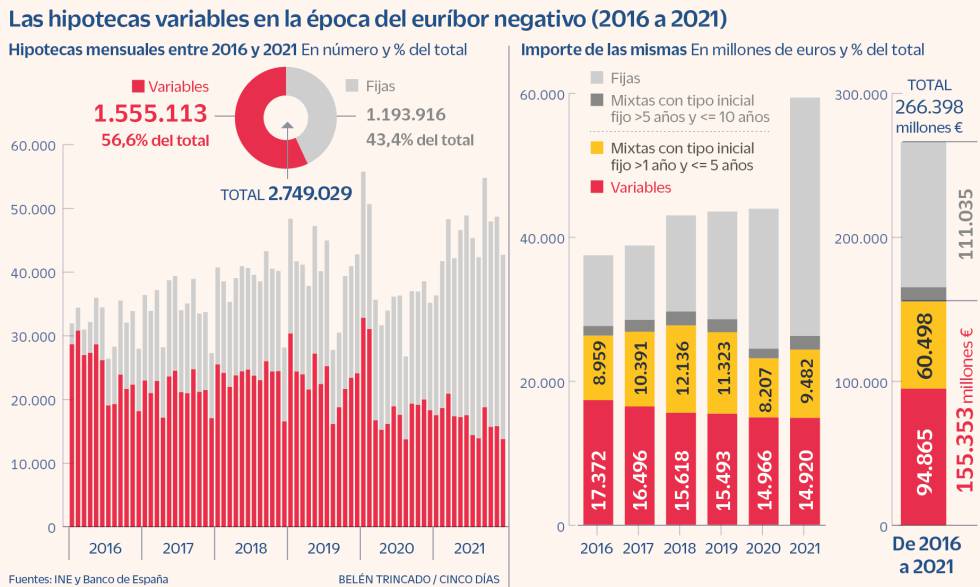

Algo más de un millón y medio de hipotecas variables firmadas entre 2016 y 2021, con los tipos en el cero, son las más perjudicadas por la escalada del euríbor y las que mayor preocupación suscitan en los bancos, que ponen el foco en los hogares vulnerables con una elevada carga financiera donde pueden surgir impagos.

Estas hipotecas apenas han pagado intereses hasta ahora. Pero el rápido ascenso del índice de referencia, que ya se acerca al 3%, ha disparado las cuotas de una cartera de préstamos que suma algo más de 155.000 millones de euros de saldo vivo hipotecario. La banca ve amenazada una parte de ese importe ante el previsible repunte de la morosidad en los próximos meses.

La inquietud dentro del sector se centra en los colectivos en situación de vulnerabilidad con más dificultades para atender los pagos de la deuda hipotecaria, según fuentes financieras, que apuntan, no obstante, que se trata de un grupo reducido. Por su parte, el Gobierno cree que también hay familias de clase media en riesgo. Precisamente, acotar quién es vulnerable es uno de los principales escollos en las negociaciones que mantienen las patronales bancarias y Economía para proteger a los hipotecados del arreón del euríbor.

El Banco de España ya ha advertido del rápido aumento del euríbor en su último informe financiero, donde señala que las familias consideradas altamente endeudadas, por destinar más del 40% de sus ingresos a deudas, se elevan ya al 14%. El porcentaje alcanza el 35% en el caso de los hogares con menor renta. Los expertos recomiendan que el pago de la hipoteca y del total de préstamos no supere el 30%-35% del salario mensual.

Teniendo en cuenta que el euríbor a 12 meses tocó mínimos del -0,5%, los hipotecados a tipo variable con diferenciales del 1% o menos han disfrutado varios años de un bajo –o incluso nulo– coste de financiación. Sin embargo, con el indicador rondando el 2,8%, la factura se ha elevado considerablemente. En un crédito medio de 150.000 euros a 25 años que toque revisar, la letra mensual pasará de 532 euros a 775 euros. Supone abonar 243 euros más al mes o 2.900 euros más al año.

El impacto del euríbor es menor en las hipotecas antiguas, dado que ya se han amortizado la mayor parte de los intereses. Pero las formalizadas en los últimos años están todavía en el periodo inicial, cuando la carga de intereses es mayor, y son las que más van a sufrir la subida de los tipos, poniendo a prueba la capacidad de pago de muchas familias.

El presidente de la Asociación Hipotecaria Española, Santos González, señala que “la preocupación es compartida y por eso hay negociaciones en curso para establecer medidas encaminadas a aliviar a los colectivos vulnerables”. Subraya, eso sí, que “no hay peligro sectorial porque la banca está muy capitalizada y solo se verán afectados una parte de los créditos”. Calcula que podrían verse comprometidos un 10% de esos 155.000 millones de saldo hipotecario. Según datos recientes de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), un 15% del crédito hipotecario en España es sensible al alza de tipos. En Asociación Española de Banca (AEB) no ven “por el momento” un problema por ser la situación muy diferente a la de la crisis de 2012.

Para Marta Alberni, consultora de Analistas Financieros Internacionales (Afi), el porcentaje de hogares vulnerables y de morosidad puede aumentar en los próximos trimestres. “Es uno de los retos para el sector bancario”, sostiene. Pero, según explica, al mismo tiempo “hay dos palancas mitigadoras que juegan a favor de la banca: la mayor contratación de hipotecas a interés fijo desde la pandemia y que los niveles de endeudamiento son mucho más reducidos que los de la crisis de 2008”.

Los expertos destacan que más de la mitad de las hipotecas tienen un porcentaje de financiación sobre el valor de tasación, el conocido como loan to value o LTV, inferior al 80%, umbral a partir del cual el crédito concedido conlleva más riesgo de impago.

Medidas de protección

Hogares en riesgo. Banca y Gobierno buscan cómo proteger las hipotecas en el contexto actual. La titular de Economía, Nadia Calviño, aboga por ampliar las ayudas a las clases medias. El Banco de España cree que las medidas deben centrarse en los hogares de menor renta y, además, ser de carácter temporal. El sector defiende que la hipoteca es lo último que dejan de pagar los españoles. Se espera que el acuerdo, que puede incluir una ampliación del plazo de las hipotecas sin incrementar los intereses totales, se cierre en breve.

Impacto moderado. Los responsables de los principales bancos coinciden en que la subida de los intereses por el euríbor tendrá un impacto moderado. Según Onur Genç, CEO de BBVA, “las hipotecas en España no van a ser un problema excesivamente grave. El aumento de las cuotas tiene correlación directa con la fecha en la que se firmaron y en los últimos cinco años la mayoría son a tipo fijo”. César González-Bueno, CEO de Sabadell, apunta que desde el año 2016 hasta ahora el 75% del libro está a tipo fijo.